Рынок недвижимости ОАЭ в январе–марте 2026 года остался сильным по сравнению с прошлым годом. Но характер роста изменился. Если в предыдущем цикле дорожали почти все сегменты, то в этом рынок становится более избирательным: инвесторы внимательнее смотрят на локацию, качество проекта, сроки ввода, репутацию девелопера и реальный арендный спрос.

Главный вывод: рынок не выглядит системно перегретым. Но он вышел из фазы ускорения и перешел к более зрелому циклу, где разные активы растут по-разному.

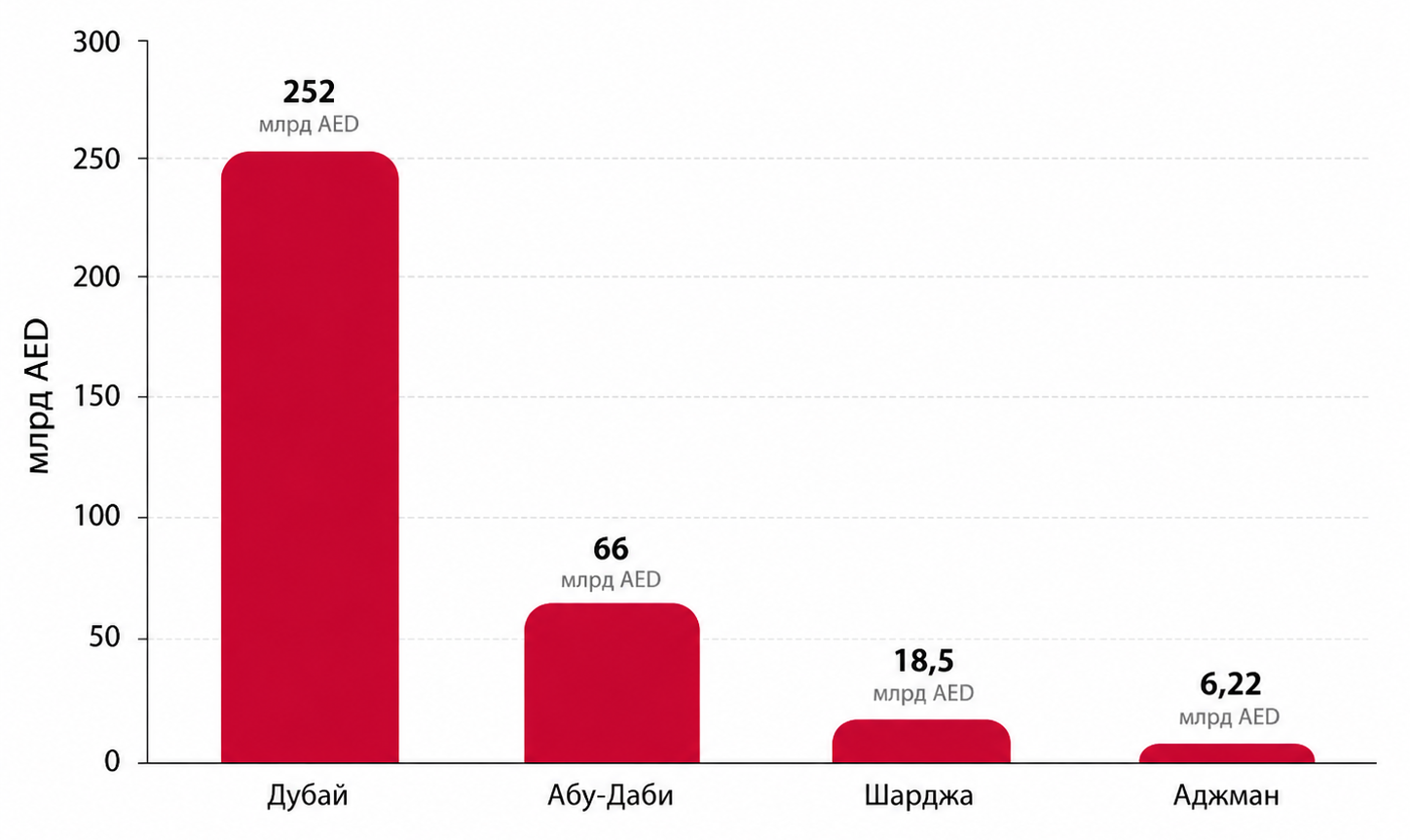

На крупнейшем рынке страны — в Дубае — стоимость и количество сделок по итогам квартала были выше, чем годом ранее, но ниже, чем в рекордном IV квартале 2025 года. В годовом выражении цены выросли, но квартальные индикаторы впервые с 2020 года показали коррекцию в ряде сегментов.

Дубай остался самым крупным, ликвидным и диверсифицированным рынком. Там сохраняется высокий спрос, но растет различие между сегментами. Сделки на этапе проектирования и котлована по-прежнему доминируют, готовое жилье покупают более выборочно.

Абу-Даби показал наибольший рост стоимости сделок. Рынок ускорился в основном за счет первичных проектов и масштабного развития территорий.

Шарджа заметно расширил базу инвесторов. Выросли оборот, количество сделок и число иностранных покупателей.

Аджман сохранил роль более доступного рынка с низким входным билетом.

Рас-эль-Хайма остается сильной структурной историей за счет туризма, развития района Al Marjan Island и курорта с игорной зоной Wynn resort, но официальная статистика по объему рынка эмирата за первый квартал 2026 года пока не опубликована.

Рынок ОАЭ в первом квартале 2026 года рос, но темп роста замедлился. Дубай остается сильным, но более избирательным. Абу-Даби ускоряется. Шарджа и Аджман растут как нишевые рынки. Рас-эль-Хайма структурно позитивен, но пока уступает Дубаю и Абу-Даби по прозрачности квартальной статистики.

Объемы рынка в разных эмиратах, Q1 2026

В начале 2026 года макроэкономический фон в ОАЭ оставался благоприятным. Спрос на недвижимость поддерживал рост несырьевых отраслей экономики, дирхам оставался привязан к доллару США. Но прогнозы по темпам динамики уже различались.

Central Bank of the UAE в Quarterly Economic Review за март 2026 года оценивал увеличение реального ВВП ОАЭ в 2026 году на уровне 2025 года — около 5,6%, инфляцию в 1,3%. Основной вклад в рост экономики ожидался со стороны несырьевых отраслей: финансов, страхования, промышленности, строительства и связанных с ними сфер.

IMF в апрельском профиле страны давал более консервативный прогноз на 2026 год: 3,1% роста ВВП и 2,5% инфляции.

Для рынка недвижимости важны не расхождение оценок, а общий вывод: экономическая база оставалась положительной, но перспективы стали менее однозначным. На это повлиял в том числе геополитический шок конца квартала.

Процентная среда в первом квартале 2026 года была мягче, чем на пике цикла 2023–2024 годов. Но она все еще оставалась умеренно жесткой.

Базовая ставка CBUAE удерживалась на уровне 3,65% в марте и была подтверждена в конце апреля. Эмиратский межбанковский ориентир EIBOR продолжал быть прямой базой для ипотечного ценообразования. Это значит, что ипотека в ОАЭ не была дешевой, но перестала быть главным тормозом рынка по сравнению с периодом максимальных ставок.

Дирхам сохраняет фиксированную привязку к доллару США. Центральный банк ОАЭ поддерживает этот курс через инструменты денежно-кредитной политики и операции на валютном рынке. Для инвесторов такой подход снижает валютную неопределенность: стоимость актива и доходность проще оценивать в мировой валюте.

Недвижимость ОАЭ остается понятным активом для инвесторов, которые считают капитал в долларах: валютный риск ниже, ликвидность — выше.

Фактор релокации бизнеса и капитала оставался сильным. По данным Dubai Chamber of Commerce, в 2025 году к палате присоединилось почти 72 тыс. новых компаний, активное членство выросло до 290 тыс.

Сектор Real Estate, Renting and Business Services занял первое место среди направлений новой деловой активности с долей 37,6%. Среди стран происхождения компаний лидировали Индия, Пакистан, Египет, Великобритания и Китай. Хотя эти данные не являются прямым реестром покупателей недвижимости, они служат важным косвенным индикатором устойчивого притока предпринимателей, арендаторов и капитала.

Рынок ОАЭ открыт для покупателей из-за рубежа. Например, в Дубае иностранцы могут приобретать недвижимость в фрихолд-зонах в полную собственности.

При этом требования к прозрачности сделок усилились. Брокеры, агенты и другие профессионалы рынка должны тщательнее проверять клиентов, источники происхождения денег и маршруты платежей.

Для инвестора это не означает ограничение доступа, но требует лучшей подготовки к сделке. Покупателю стоит заранее собирать документы, которые подтверждают личность и происхождение капитала. Если покупка оформляется через компанию, траст или счета в нескольких странах, сделка может занять больше времени.

В долгосрочной перспективе такой подход снизит вероятность сомнительных сделок и укрепит доверие со стороны банков, фондов и международных инвесторов.

Ключевые регулирующие документы в 2026 году

|

Federal Decree-Law No. 10 of 2025 |

Обновляет федеральные требования к противодействию отмыванию денег и финансированию терроризма |

|

Executive Regulations No. 134 of 2025 |

Разъясняет, как применять эти требования на практике |

|

Circulars 2026 года по high-risk jurisdictions и due diligence |

Уточняют подход к сделкам с участниками из юрисдикций повышенного риска и к углубленной проверке клиентов |

Визовые программы остаются одним из преимуществ рынка ОАЭ. Для многих покупателей это важный дополнительный аргумент в пользу сделки: недвижимость может давать не только доход или сохранение капитала, но и право на проживание в стране.

В ОАЭ продолжает действовать программа «Золотая виза». Ее можно получить через покупку недвижимости стоимостью от 2 млн дирхам.

Есть и другой вариант — двухлетняя резидентская виза владельца недвижимости в Дубае. Во втором квартале 2026 года в нее были внесены изменения. Новые условия не влияют на выводы по январю–марту, но для спроса во второй половине 2026 года этот фактор может быть важным.

Теперь единственный собственник может претендовать на визу при любой стоимости недвижимости, раньше минимальный порог составлял 750 тыс. дирхамов . Если объект находится в совместном владении, доля каждого владельца должна превышать 400 тыс. дирхамов.

В результате нововведений может вырасти число покупателей. Небольшие квартиры и компактные объекты могут привлечь иностранцев, которые рассматривают недвижимость как основание для резидентства.

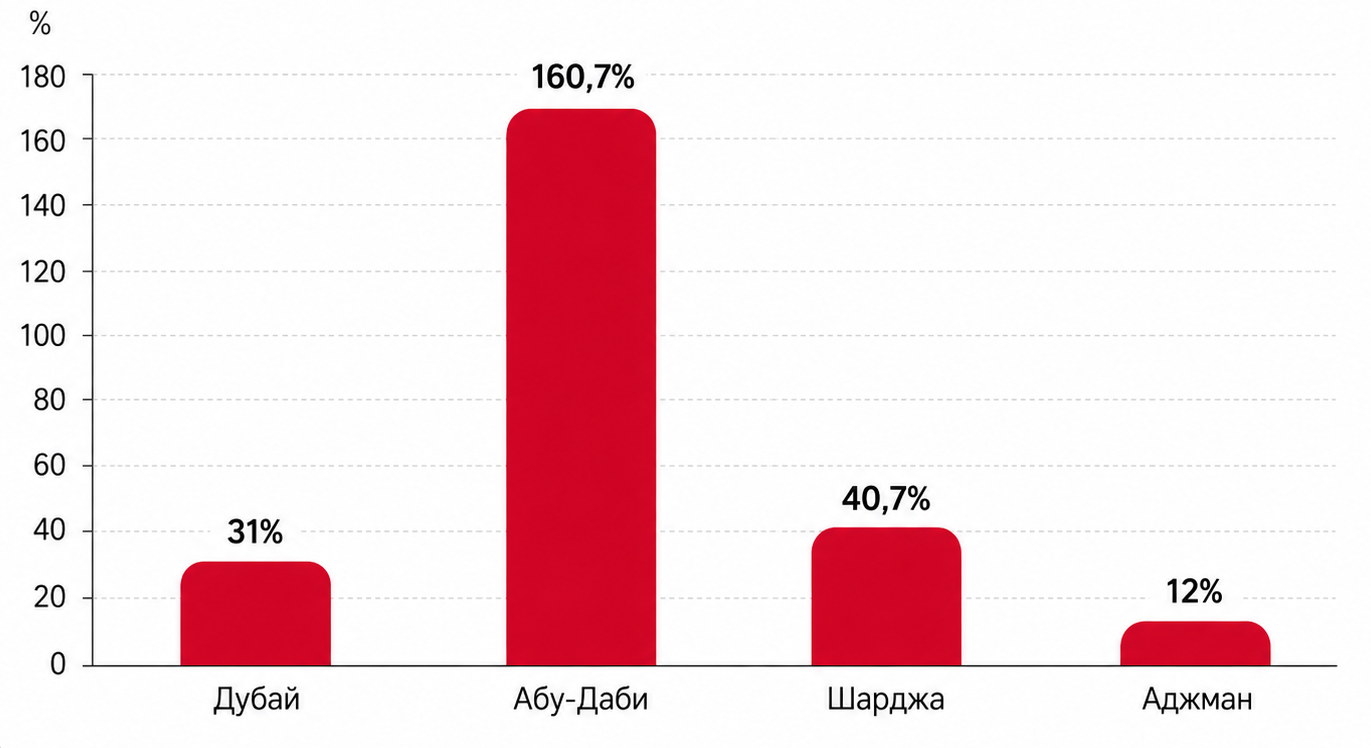

Динамика стоимости сделок по эмиратам в 1 квартале 2026 года в сравнении с 1 кварталом 2025

Рынок недвижимости ОАЭ нельзя рассматривать как один однородный рынок. У каждого эмирата своя роль.

Дубай остается самым крупным и ликвидным рынком недвижимости в ОАЭ. Там сосредоточены международный спрос, крупные девелоперы, широкий выбор объектов и самая развитая инфраструктура сделок.

В Дубае можно найти недвижимость под разные инвестиционные сценарии: от апартаментов со ставкой на арендный доход до премиальных вилл и сверхдорогих объектов для сохранения капитала. Это делает рынок гибким, но одновременно более сложным для выбора.

Сильные стороны Дубая:

высокая узнаваемость у международных покупателей;

большой выбор объектов в разных бюджетах;

активный первичный рынок;

высокая ликвидность по сравнению с другими эмиратами.

Ключевой риск Дубая связан не со всем рынком, а с районами, где одновременно выходит большой объем новых проектов. Поэтому в 2026 году важно выбирать не просто недвижимость в Дубае, а конкретный район, девелопера, срок сдачи и понятный сценарий аренды или перепродажи.

В первом квартале 2026 года Абу-Даби показал самую сильную официальную динамику среди крупных эмиратов. По данным регулятора, объем сделок достиг 66 млрд дирхамов, рост стоимости к первому кварталу 2025 года составил 160,7%.

Динамика во многом связана с новыми проектами и крупными островными локациями. В городе Абу-Даби объем жилых сделок превысил 7,2 тыс., что стало одним из самых сильных кварталов в истории рынка. Основная часть спроса пришлась на объекты на стадии строительства: их доля достигла 81%.

Цены на первичном рынке также заметно выше, чем на готовое жилье: средняя стоимость продаж в новых проектах составила около 23 тыс. дирхамов за кв. м, на рынке готовых объектов — около 15 тыс. дирхамов за кв. м.

Для инвестора Абу-Даби интересен как рынок с сильным ростом и поддержкой крупных проектов. Но важно учитывать, что такая динамика во многом зависит от конкретных районов и новых запусков. Особенно важны качество проекта, стадия строительства и потенциал выбранной локации.

Шарджа показала сильный первый квартал 2026 года. Официально было зафиксировано 18,5 млрд дирхамов оборота и 29 тыс. транзакций. Стоимость сделок выросла на 40,7%, количество сделок — на 18,9%.

Важный сигнал — расширение международной базы покупателей. В сделках участвовали инвесторы из 113 стран. Это показывает, что Шарджа постепенно перестает быть локальным рынком и становится более заметной для иностранных инвесторов.

Дополнительный фактор роста — новые проекты. В первом квартале 2026 года было зарегистрировано семь стартов.

Для покупателя Шарджа интересна более доступным входом, но рынок там менее глубокий и ликвидный, чем в Дубае. Поэтому стратегия должна быть более осторожной: важно смотреть на качество проекта, развитие района, инфраструктуру и реальный спрос на аренду.

Аджман — более компактный и доступный рынок. В первом квартале 2026 года объем транзакций составил 6,22 млрд дирхамов, количество сделок — 3,9 тыс.

Для инвестора Аджман может быть интересен низким входным билетом и потенциально более высокой валовой доходностью. Это рынок для тех, кто ищет доступную покупку и готов внимательнее работать с локальным спросом.

Но у Аджмана есть ограничения. Рынок менее глубокий, чем Дубай и Абу-Даби, а ликвидность ниже. Продажа объекта может занять больше времени, а спрос сильнее зависит от платежеспособности местных арендаторов и покупателей.

По Рас-эль-Хайме корректнее говорить не о полноценной квартальной картине, а о долгосрочном инвестиционном сценарии. Полной официальной статистики за первый квартал 2026 года по эмирату на момент подготовки аналитики нет, поэтому для оценки используются данные за 2025 год и ранние индикаторы 2026 года.

В 2025 году рынок жилой недвижимости Рас-эль-Хаймы показал 12,4 млрд дирхамов продаж и около 6,6 тыс. сделок. Цены на квартиры выросли на 13,4%, на виллы — на 9,7%. Аренда также увеличилась: по квартирам — на 10,2%, по виллам — на 8,7%.

Предложение остается умеренным. В 2025 году было сдано около 1,2 тыс. объектов, в 2026 году ожидалось около 1,3 тыс. новых объектов. Это поддержит рынок, если спрос продолжит расти.

Главный драйвер Рас-эль-Хаймы — туризм. Эмират развивает курортную недвижимость, гостиничные проекты и прибрежные локации. Особое внимание инвесторов связано с островом Аль-Марджан и будущим курортом Wynn.

Для инвестора это рынок с высоким потенциалом роста, но и с более высокой зависимостью от туристического цикла. Если крупные курортные проекты будут реализованы успешно, спрос на жилье и аренду может усилиться. Но по сравнению с Дубаем рынок Рас-эль-Хаймы менее ликвиден, поэтому горизонт инвестиций там должен быть длиннее.

Выбор эмирата и объекта должен зависеть не только от бюджета, но и от инвестиционной задачи. Главная ошибка — сравнивать эмираты только по цене: для инвестора важны ликвидность, глубина спроса, качество проекта, перспективы района и срок владения.

|

Цель инвестора |

Какой эмират выбрать |

|

Максимальная ликвидность и широкий выбор объектов |

Дубай |

|

Ставка на сильный рост и крупные новые проекты |

Абу-Даби |

|

Более доступная альтернатива Дубаю |

Шарджа |

|

Низкий порог входа |

Аджман |

|

Долгосрочная ставка на туризм и курортную недвижимость |

Рас-эль-Хайма |

Для арендного дохода подходят более доступные локации с устойчивым спросом на долгосрочную аренду: в Дубае — квартиры массового и среднеценового сегмента в районах с хорошей транспортной доступностью, в Шардже и Аджмане — объекты с более низкой ценой входа и активным арендным спросом.

Для роста стоимости важны ограниченное предложение и долгосрочный драйвер: премиальные объекты и семейные виллы Дубая опираются на международный и резидентский спрос, крупные прибрежные проекты Абу-Даби — на развитие новых территорий, курортные локации Рас-эль-Хаймы — на туризм и будущую инфраструктуру.

Таким образом, для доходности стоит выбирать районы с реальным арендным спросом, а для роста капитала — качественные локации с ограниченным предложением и понятной перспективой развития.

Дубай остается главным рынком недвижимости ОАЭ: там самый большой объем сделок, широкий выбор объектов и высокая ликвидность. Первый квартал 2026 года показал важный сдвиг: рынок продолжает расти по сравнению с прошлым годом, но не одинаково во всех сегментах.

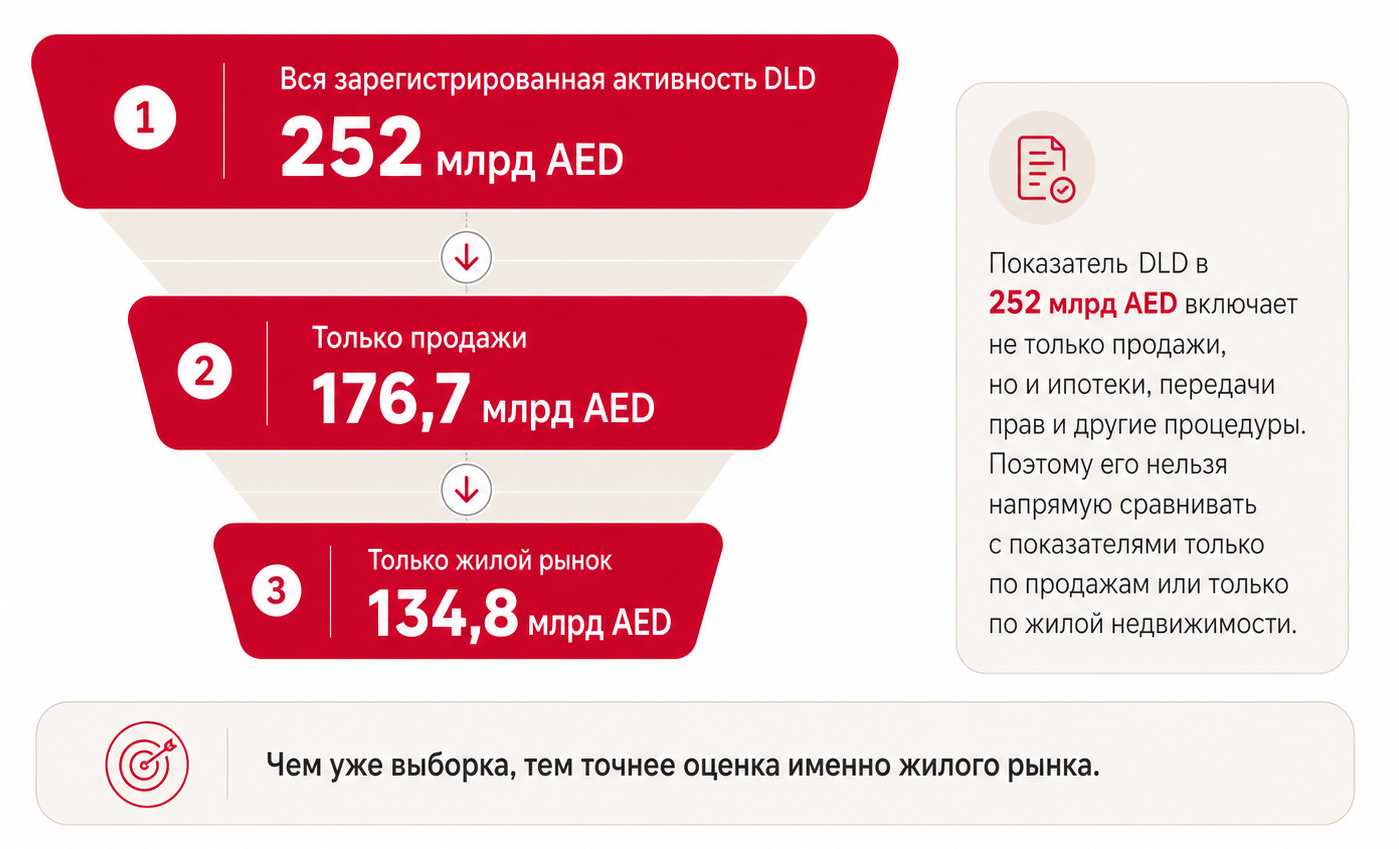

За первые три месяца 2026 года Земельный департамент Дубая зафиксировал сделок на 252 млрд дирхамов. При этом в аналитике только по жилому рынку исследовательские компании отмечали снижение количества сделок к предыдущему кварталу. По одной из оценок, квартальная стоимость жилой недвижимости в городе снизилась впервые с 2020 года — на 3,8%, но при этом осталась выше уровня того же квартала прошлого года на 8,9%.

Рынок Дубая переходит в более зрелую фазу. Результат для инвестора теперь сильнее зависит от конкретного района, объекта, репутации девелопера и объема предложения рядом.

Апартаменты в Дубае по-прежнему пользуются высоким спросом. Они остаются самым массовым и понятным форматом для инвесторов: ниже входной бюджет, проще сдавать в аренду, больше выбор объектов.

В марте 2026 года индекс цен на жилье в Дубае был выше на 9% год к году, индекс аренды — на 4,1%. В жилом сегменте медианная цена квартир составляла около 1,9 тыс. дирхамов за кв. фут. Годовой рост цен на квартиры оценивался в 8,5%. На вторичном рынке рост был умереннее — около 6,3% год к году.

Отдельный сигнал — охлаждение в верхнем сегменте аренды квартир. По новым договорам аренды в дорогих локациях ставки в отдельных случаях снижались на 10–20% год к году. Это говорит не о слабости всего рынка, а о насыщении части предложения: арендаторы стали внимательнее выбирать объект и торговаться по цене.

Главный риск этого сегмента — большой объем новых проектов. В районах, где одновременно строится много однотипных апартаментов, конкуренция между собственниками будет расти.

Виллы и таунхаусы в первом квартале 2026 года выглядели сильнее апартаментов. Этот сегмент поддерживает семейный спрос, ограниченное готовое предложение и желание покупателей выбирать более просторное жилье.

За квартал была зафиксирована 8 тыс. сделок с виллами на сумму 59,9 млрд дирхамов, что на 17,9% больше по количеству и на 17,5% — по стоимости, чем годом ранее. Медианная цена вилл составляла 2,4 тыс. дирхамов за кв. фут. Годовой рост цен в сегменте вилл оценивался в 12,5%.

В целом виллы и таунхаусы остаются более устойчивыми, чем квартиры. Причины стабильности:

готовых вилл и таунхаусов меньше, чем квартир;

сохраняется спрос со стороны семей;

покупатели выбирают более просторное жилье;

сегмент меньше зависит от массового потока новых квартир.

Готовые виллы остаются дороже по цене за кв. фут, чем объекты на стадии строительства. Средний билет покупки в новом проекте вырос до 4,1 млн дирхамов.

Дубай все сильнее зависит от первичного рынка — объектов на стадии строительства и новых запусков девелоперов.

В первом квартале 2026 года на такие сделки приходилось 68–73% всех продаж. По одной из оценок, количество сделок с объектами на стадии строительства выросло на 20% год к году, а их стоимость — на 35%.

Готовое жилье, наоборот, выглядело спокойнее. В отдельных оценках объем сделок в этом сегменте снизился на 9,2% год к году, в марте падение было особенно заметным.

Поведение инвесторов во многом определяют предложения девелоперов: рассрочки, гибкие графики платежей, частичная оплата после передачи ключей и маркетинговые стимулы. Для покупателя это удобно, но требует внимательной проверки проекта: сроков строительства, репутации девелопера, качества локации и будущей конкуренции рядом.

Доля первичной и вторичной недвижимости на рынке Дубая в 1 квартале 2026 года

Объем нового предложения становится ключевым фактором для рынка Дубая. По разным оценкам, в первом квартале 2026 года в Дубае было сдано от 8,1 до 12,5 тыс. объектов. До конца года ожидается еще около 78,7 тыс. объектов.

Разброс в оценках связан с разной методологией подсчета, но общий вывод один: новое предложение большое, особенно в квартирном сегменте.

Для рынка это означает две вещи:

Квартиры первыми ощущают давление. Если в одном районе выходит много новых объектов, собственникам сложнее повышать арендные ставки и цены перепродажи.

Виллы и таунхаусы остаются более защищенными. Их строится меньше, а спрос на семейное жилье остается устойчивым.

Арендный рынок Дубая остается активным, но тоже становится менее однородным.

В первом квартале 2026 года зарегистрированный объем арендных договоров составил 32,2 млрд дирхамов. Рост арендных ставок оценивался в 4,1% год к году. При этом качественно управляемые арендные портфели показывали очень сильные результаты: заполняемость 98,9%, удержание арендаторов 98,0%, рост выручки на 8,4%.

Стабильные портфели с хорошим управлением и новые квартиры, которые только выходят на рынок, находятся в разных условиях. Первые держатся за счет качества, арендаторов и управления. Вторые сильнее зависят от конкуренции и цены.

|

Показатель |

Апартаменты |

Виллы и таунхаусы |

|

Медианная цена за кв. фут |

1,9 тыс. дирхамов |

2,4 тыс. дирхамов |

|

Годовая динамика цен |

+8,5% |

+12,5% |

|

Квартальная динамика |

слабее, уже видны признаки насыщения |

устойчивее, но отдельная коррекция тоже заметна |

|

Главный драйвер спроса |

доступный вход, аренда, инвесторы |

семейный спрос, ограниченное предложение |

|

Главный риск |

большой объем новых апартаментов |

высокий входной билет и более выборочная ликвидность |

Главный вывод: апартаменты остаются рабочим инструментом для аренды и более доступного входа в рынок. Виллы и таунхаусы лучше подходят для стратегии сохранения капитала и долгосрочного роста, но требуют большего бюджета.

|

Район Дубая |

Роль в текущем цикле |

Ориентир по валовой арендной доходности |

Инвестиционный вывод |

|

Даунтаун Дубай |

Центральная премиальная локация с высокой ликвидностью |

5,0–6,2% |

Подходит для сохранения капитала и качественной краткосрочной аренды |

|

Дубай Марина |

Один из самых ликвидных районов для иностранных арендаторов |

около 5,8% |

Хороший баланс ликвидности и аренды, но не максимальная доходность |

|

Бизнес-Бэй |

Центральный район смешанного формата рядом с деловой активностью |

5,5–6,5% |

Универсальный вариант для долгосрочной аренды |

|

Пальма Джумейра |

Премиальная прибрежная недвижимость |

около 4,8% |

Ставка на престиж, редкость локации и рост стоимости, а не на максимальный денежный поток |

|

Джумейра Виллидж Серкл |

Массовый район с высокой арендной доходностью |

7,2–8,36% |

Один из сильных вариантов под аренду, но есть риск избытка новых объектов |

|

Дубай Хиллс Эстейт |

Семейный район с потенциалом роста стоимости |

5,8–6,5% |

Подходит для владения на горизонте 3–5 лет, особенно для просторных объектов |

|

Мейдан |

Развивающаяся премиальная локация |

около 6,2% |

Ставка на развитие района и рост стоимости |

|

Дубай-Крик-Харбор |

Прибрежный район среднего и премиального уровня |

около 6,3% |

Больше подходит для роста капитала на горизонте 3–5 лет, чем для максимальной доходности |

|

Дубай-Саут |

Район рядом с аэропортовой и выставочной инфраструктурой |

6,5–8,5% |

Один из интересных долгосрочных сценариев, но нужно тщательно выбирать проект |

|

Дамак Хиллс |

Семейный район с виллами и таунхаусами среднего сегмента |

около 7,1% |

Хороший баланс арендного дохода и потенциала роста |

Даунтаун Дубай, Дубай Марина и Бизнес-Бэй остаются самыми понятными районами с точки зрения ликвидности. Там проще купить, сдать и продать объект. Но доходность в таких локациях обычно ниже, чем в более доступных районах.

Пальма Джумейра — это история не про максимальную арендную доходность, а про престиж, ограниченное предложение и сохранение капитала.

Джумейра Виллидж Серкл остается одним из сильных районов под долгосрочную аренду. Но важно учитывать будущую конкуренцию: новых объектов много, и не каждый проект будет одинаково хорошо держать ставку.

Дубай Хиллс Эстейт и Дубай-Крик-Харбор больше подходят для инвесторов с горизонтом 3–5 лет. В этих районах ставка делается не только на аренду, но и на рост стоимости по мере развития инфраструктуры.

Дубай-Саут — один из главных районов долгосрочного роста. Но важны девелопер, сроки сдачи, качество проекта и реальное развитие инфраструктуры вокруг.

Мейдан — уже не про самый дешевый вход, а про постепенный переход района в более премиальный сегмент.

Джумейра Лейк Тауэрс и Арабиан Ранчез остаются рабочими и понятными локациями, но по ним в рассматриваемом наборе данных не было столь же детальной квартальной статистики, как по районам выше.

Дубай остается сильным рынком, но стал более требовательным к выбору объекта. В 2026 году уже недостаточно купить «что-то в Дубае» и рассчитывать на общий рост.

Лучше выглядят объекты с понятной логикой:

апартаменты в ликвидных районах с устойчивым арендным спросом;

виллы и таунхаусы в семейных локациях с ограниченным предложением;

проекты надежных девелоперов на стадии строительства;

районы, где рост поддержан инфраструктурой, рабочими местами, транспортом и реальным спросом.

Главный риск — покупка в перегретом районе с большим количеством однотипных новых апартаментов. В таких локациях арендные ставки и цены перепродажи могут расти медленнее, чем в среднем по рынку.

Краткосрочная аренда в ОАЭ остается привлекательной, особенно в туристических районах Дубая и курортных локациях. В начале 2026 года гостиничный рынок работал на высоком уровне: средняя заполняемость по ОАЭ в январе–феврале была 85%, в Дубае — 86%. В январе Дубай принял около 2 млн туристов.

Краткосрочная аренда быстрее реагирует на внешние события: сезонность, изменение туристических потоков, геополитический фон и стоимость перелетов. Уже с марта часть операторов отмечала снижение заполняемости и выручки. Поэтому краткосрочная аренда может давать более высокий доход, но и риск у нее выше.

Долгосрочная аренда выглядит более защищенной. Особенно если объект находится в районе с устойчивым спросом, хорошей транспортной доступностью и понятной аудиторией арендаторов. Лучше всего себя показывают качественно управляемые объекты и портфели: они держат высокую заполняемость и лучше проходят периоды нормализации ставок.

Краткосрочная аренда подходит инвесторам, готовым к колебаниям дохода. Долгосрочная аренда — более спокойный сценарий для регулярного денежного потока.

Премиальная недвижимость Дубая в первом квартале 2026 года оставалась одним из самых сильных сегментов рынка.

За квартал было зафиксировано 2,1 тыс. сделок стоимостью от 10 млн дирхамов. Общий объем инвестиций в дорогую недвижимость достиг 87,7 млрд дирхамов.

Дубай уже нельзя рассматривать как «альтернативный» премиальный рынок. Для состоятельных покупателей он стал полноценным международным направлением для сохранения капитала, покупки недвижимости у воды и владения редкими объектами.

По одной из международных оценок, Дубай занял второе место в мире по росту цен на премиальное жилье, уступив только Монако. Совокупный рост цен в этом сегменте за пять лет оценивается почти в 194%.

При этом важно понимать: дорогая недвижимость не всегда дает максимальную арендную доходность. Ее чаще покупают ради сохранения капитала, статуса локации, редкости объекта и долгосрочного роста.

Коммерческая недвижимость в ОАЭ в первом квартале 2026 года выглядела устойчиво на фоне жилого рынка. Спрос поддерживали релокация бизнеса, рост компаний и ограниченное предложение качественных площадей.

Самым сильным оставался офисный сегмент. В Дубае средние офисные арендные ставки выросли на 14% год к году, а в лучших зданиях — на 16%. В Абу-Даби рост составил 12%. Заполняемость также оставалась высокой: около 95% в Дубае и до 98% в Абу-Даби. На инвестиционном рынке это отразилось в росте офисных продаж: в Дубае количество сделок с офисами достигло 1,6 тыс., что на 74,5% выше, чем годом ранее.

Торговая недвижимость также сохраняла высокий уровень занятости: около 98% в Дубае и 95% в Абу-Даби. В складском сегменте картина была похожей: в качественных объектах заполняемость достигала 95%, а арендные ставки за год выросли на 18% в Дубае и на 13% в Абу-Даби.

Для крупных инвесторов офисы и склады остаются интересными направлениями, но это более сложный сегмент, чем жилая недвижимость. Здесь выше входной порог, а результат сильнее зависит от качества арендатора, срока договора, характеристик здания, локации и возможности последующей продажи.

|

Риск |

Вероятность |

Потенциальный эффект |

Что это значит |

|

Геополитическая неопределенность |

Высокая |

Высокий |

Может влиять на настроение покупателей, туризм и сроки сделок |

|

Локальный избыток апартаментов в Дубае |

Высокая |

Средний / высокий |

Особенно в районах, где одновременно строится много однотипных объектов |

|

Общий перегрев рынка |

Средняя |

Средний |

Массового разворота не видно, но отдельные перегретые зоны есть |

|

Ставки и ипотечная доступность |

Средняя |

Средний |

Ставки уже не на пике, но пока не стали сильным стимулом для покупателей |

|

Зависимость от иностранных покупателей |

Средняя |

Средний / высокий |

Велика для премиального сегмента и новых проектов |

|

Риск задержек и качества строительства |

Высокая |

Средний / высокий |

Разница между девелоперами все заметнее |

|

Риски краткосрочной аренды |

Средняя |

Средний |

Доходность зависит от туризма, сезона и внешнего фона |

|

Низкая ликвидность в Шардже, Аджмане и Рас-эль-Хайме |

Средняя |

Средний |

Продажа объекта может занять больше времени, чем в Дубае |

|

Более строгая проверка покупателей |

Средняя |

Низкий / средний |

Сделки могут проходить дольше из-за проверки происхождения средств |

|

Изменения по визам и сборам |

Низкая / средняя |

Средний |

Больше влияет на дополнительный спрос, чем на базовую инвестиционную логику |

Рынок ОАЭ не выглядит системно перегретым, но зоны риска уже есть. Они сосредоточены прежде всего там, где быстро растет предложение: в массовом квартирном сегменте, в отдельных районах Дубая и в проектах на стадии строительства.

Главный риск 2026 года — не падение всего рынка, а неправильный выбор объекта. Особенно опасны проекты без сильной локации, с большим количеством конкурентов рядом и неочевидным спросом на аренду.

По итогам первого квартала рынок ОАЭ не показывает признаков системного разворота, но фаза быстрого и равномерного роста уже позади. Дальнейшая динамика будет зависеть от того, как рынок справится с новым предложением, внешним фоном, туристическим спросом и активностью иностранных покупателей.

Поэтому для 2026 года логично рассматривать не один прогноз, а три сценария: базовый, оптимистичный и негативный. Базовый сценарий предполагает умеренный рост и более выборочную динамику. Оптимистичный — сохранение высокого спроса при стабильном внешнем фоне. Негативный — давление на отдельные сегменты, прежде всего на районы с большим объемом новых квартир.

Наиболее вероятный сценарий — рынок продолжит расти, но темпы станут спокойнее.

В Дубае годовой рост цен может замедлиться до низких или средних значений. По разным оценкам, премиальный сегмент может прибавить 3%, массовый рынок — 1%, а отдельные качественные объекты — 5–8%.

Что это значит на практике:

лучшие объекты могут сохранять цену или продолжать умеренно расти;

квартирные районы с большим новым предложением будут слабее;

семейные виллы и таунхаусы останутся устойчивее;

сильные премиальные объекты будут держаться лучше среднего рынка.

Более сильный рост возможен, если совпадут несколько факторов:

снизится геополитическая напряженность;

восстановятся туристические потоки;

ставки останутся стабильными или начнут снижаться;

рынок успешно поглотит новые проекты;

продолжится приток капитала и переездов в ОАЭ.

В этом случае Дубай может сохранить положительную динамику цен даже при росте предложения. Абу-Даби продолжит догоняющий рост, а Рас-эль-Хайма усилит интерес инвесторов к курортным проектам.

Негативный сценарий возможен при длительном внешнем давлении, снижении туристического потока, ослаблении интереса иностранных покупателей и резком выходе большого объема новых квартир.

В этом случае первыми под давление попадут:

спекулятивные покупки на стадии строительства;

квартиры в районах с большим будущим предложением;

проекты без сильного отличия от конкурентов;

объекты, где цена уже сильно выросла, но арендная логика слабая.

Премиальные редкие объекты и семейные виллы, вероятно, будут устойчивее, потому что предложение в этих сегментах ограничено.

|

Тип инвестора |

Что рассматривать в 2026 году |

Чего избегать |

|

Консервативный инвестор |

Готовые объекты в ключевых районах Дубая или качественные проекты Абу-Даби |

Новые проекты без подтвержденной репутации девелопера |

|

Инвестор под аренду |

Джумейра Виллидж Серкл, отдельные проекты в Дубай-Саут, зрелые районы среднего сегмента |

Премиальные объекты с доходностью ниже целевой |

|

Инвестор под перепродажу |

Только сильный девелопер, дефицитный продукт и ранний вход |

Массовые квартиры в районах с большим будущим предложением |

|

Покупатель для собственного проживания |

Виллы, таунхаусы и семейные районы с развитой инфраструктурой |

Локации без школ, транспорта, сервисов и сформированной среды |

|

Состоятельный покупатель |

Пальма Джумейра, прибрежные премиальные объекты, редкие виллы, проекты с сильным оператором |

Вторичные премиальные объекты без уникальности и понятного спроса |

Рынок недвижимости ОАЭ остается привлекательным, но становится более зрелым. В 2026 году инвестору важно выбирать не просто страну или эмират, а конкретную стратегию.

Для доходности лучше подходят доступные районы с устойчивым арендным спросом.

Для роста капитала — качественные локации с развитием инфраструктуры.

Для сохранения капитала — редкие премиальные объекты и сильные районы.

Для более высокой потенциальной доходности — проекты на ранней стадии, но только при жестком отборе девелопера и локации.

Не индивидуальная инвестиционная рекомендация, а практическая рамка для оценки рынка по итогам первого квартала 2026 года.

Dubai Land Department, пресс-релиз по Q1 2026, 9 апреля 2026.

Abu Dhabi Real Estate Centre, пресс-релиз по Q1 2026, 12 апреля 2026.

Emirates News Agency по Sharjah, 14 апреля 2026.

Emirates News Agency по Ajman / агрегированная сводка по UAE Q1 2026, апрель–май 2026.

Central Bank of the UAE, Quarterly Economic Review — March 2026.

IMF country page / April 2026 projections for UAE.

CBRE UAE Real Estate Market Review Q1 2026 / press release от 23 апреля 2026.

Savills Dubai Residential Market Report Q1 2026, 9 апреля 2026.

Savills Abu Dhabi Residential Market Report Q1 2026, 22 апреля 2026.

ValuStrat Dubai Real Estate Review Q1 2026.

REIDIN UAE Residential Property Price Report — March 2026 и Dubai Q1 2026 overview.

Cavendish Maxwell: Dubai Q1 2026 news release и RAK Residential Market Performance 2025.

Betterhomes Dubai Residential Market Report Q1 2026, 5 мая 2026.

Provident Dubai Q1 2026 market report, 6 апреля 2026.

dxbproperties Dubai Q1 2026 market report, 29 апреля 2026.

CBUAE pages on base rate, dirham peg and EIBOR.

Dubai Chamber of Commerce / WAM on company registrations in 2025.

MoET AML public framework page, 2025–2026 legislative stack.

И оставайтесь в курсе новостей элитной недвижимости и нашей лучшей подборки объектов.

Мы с вами свяжемся в течение 15 минут.